- 浏览数排行

工程机械行业调整深化 龙头企业有望获益

|

证券时报记者 邢云

工程机械行业去年开始的行业调整,已令企业阵营分化日益明显。柳工(000528)、山推股份(000680)均发布预减公告;而据中金公司预测,三一重工(600031)、中联重科(000157)等龙头企业则有望

相关公司股票走势

实现10%~15%的增长,完成全年预期。

好消息是,在下半年“稳增长”的政策红利下,基建回暖、地产新开工意愿提升,工程机械板块有望触底回升。“预计到今年三季度,大概八九月份的时候,需求就会出现一定的恢复。”财富里昂工程机械行业高级投资分析师李坤龙认为,在行业调整恢复过程中,三一等龙头企业将获益。

业绩两极分化

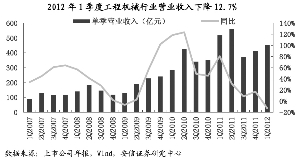

上半年,大多数工程机械企业日子难过已成定局。中国工程机械信息网数据表明,一季度,全国工程机械行业9家上市公司累计营业收入452亿元,同比下降12.7%,创2009年以来的新低。但是洗牌同时,工程机械企业业绩也呈分化。中金公司调查数据显示,受益于保障性住房开工,渠道下沉等拉动,上半年三一重工仍旧能实现20%的正增长,是最大受益者。挖掘机业务情况类似,三一重工挖掘机相对市场占有率去年年底为12.2%,今年一季度为16%,今年上半年提升到18%。

一些龙头公司的现金流情况也是相对乐观。以三一重工为例,其第一季度经营活动现金净流量为流出43亿元,属于季节性因素,从三一重工2010年、2011年披露的报表来看,一季度均为经营现金流较差的时期,而在二季度会逐渐转好,如2011年一季度经营净现金流为-34.05亿元,二季度为36.08亿元。

考虑到企业的经营规模差异较大,应收账款周转率的指标比应收账款绝对值更能准确反映企业的状况。2012年一季度,三一重工应收款项余额为205.02亿元,一季度应收款项周转率为0.898次,处于行业领先水平。

市场触底回升

尽管上半年行业走势欠佳,但种种现象透露,市场已过最困难期。

“从我掌握的6月份情况看,很多企业都出现了环比增长。”中国工程机械工业协会秘书长苏子孟透露。市场监测显示,行业主要产品挖掘机5月单月销量为10870台,同比下降24%,较前4月40%左右的降幅已有明显收窄,重点企业三一重工、柳工等5月销量增速已经转正。

此外,货币政策渐趋放松。7月5日,央行宣布自7月6日起降息,距离上次6月8日降息不到1个月时间。据测算,贷款利率降低0.31%将使上市公司2012年净利润同比增长1.12%。同时,融资成本降低将降低客户购机成本,有利于行业释放潜在需求。

第二季度GDP同比增长7.6%,12个季度首次“破8”,后续政策基调应为“保8”,此外6月份CPI同比上涨2.2%,也为后续“稳增长”经济刺激政策出台留下空间。

而随着铁路、水利等一批重大基建项目的重启,下半年主要产品需求情况将逐步好转。银河证券甚至预计,作为行业最赚钱的产品之一,2012年混凝土泵车销量增速有望达20%。苏子孟认为,总体而言,今年中国工程机械市场将会平稳增长,12%的增幅较为合理。

企业强者恒强

李坤龙说,在目前行业竞争激烈时期,能维持住一定毛利率的公司,肯定是成本控制非常好的公司。而在行业调整期的市场整合过程中,规模化的企业会从中受益。中投证券认为,长期来看,市场份额将会继续向三一重工等龙头企业集中,龙头企业优势愈加明显。

以混凝土机械为例,商品混凝土向地级城市推广,销售渠道下沉,行业进入壁垒较高,除了三一、中联,没有新的有实力的企业进入。随着下游搅拌站客户进入者增加,新建站新增设备需求,龙头制造企业在产业链上地位强势。

在国内投资放缓的情况下,国外市场更是企业“救赎”之地。苏子孟透露,今年出口增幅还会好于前两年,达到30%以上。值得一提的是,三一重工上半年所有产品出口甚至同比增长130%。在出口战略上,三一、徐工、柳工、中联均实施了跨国收购。通过收购兼并,未来行业龙头公司出口占比将达30%~40%。